経営者にとって、数字は大事。

分かってはいても、自分は料理人。税理士や会計士じゃあるまいし、数字は苦手…。

分かります。

なので、本当に大事な2つの指標だけ再確認しましょう!

・粗利益

「売上から原価を引いたもの」です。

以上です。難しく考えることはありません。

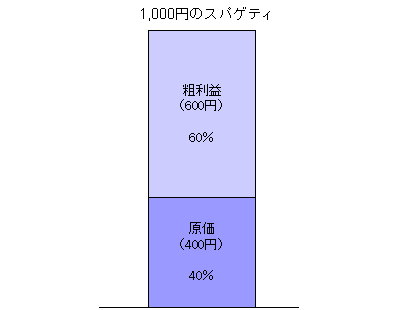

1皿1,000円のパスタを提供しており、原価(原材料費)が400円だった場合、粗利額は600円になります。

粗利額は、「1皿売ったら、いくら儲かるか?」がわかる指標であるとも言えるでしょう。

また、粗利率は、粗利額が売上の何パーセントにあたるかを計算しますので、1,000円÷600円=60%ですね。

粗利率60%のメニューは、「1皿売ったら、6割が儲けになる」メニューと言い換えることができます。

また、飲食店を経営するうえで重要と言われる指標に「原価率」がありますが、これは「売上に占める原価の割合」なので、「原価(原材料費)÷売上」で求めることができます。

粗利額とは反対の考え方で、「1皿売るのに、いくらかかるか?」がわかる指標です。

先ほどの原価400円、販売価格1,000円のパスタの例では、1,000円÷400円=40%が原価率になります。

・営業利益

さて、1皿1皿販売実績を積み重ねていくと粗利額が累積していきます。

先ほどのパスタの例では1皿600円も儲かっていましたね!1日50食出れば3万円の儲け。

これが1か月続けば90万円の儲けです。

なんだかずいぶん良い商売のように見えてきますが、大事なのはここからです。

月末には、仕入先への支払い・賃料の振込み・アルバイトへの給料の支払いが待っています。

そうです。これらの「経費」を「粗利益」から差し引いたのが「営業利益」です。

至極簡単に言ってしまうと、「本当の儲け」とも言えるかもしれません。

営業利益を求める前に、経費についておさらいしておきましょう。

経費には大きく分けて2種類あります。

①変動費

お店の売り上げの変動に依存する費用です。

原材料費・アルバイトの人件費・水道光熱費・販売促進費(チラシ代など)が変動費にあたります。

売り上げの多い・少ないに合わせて変動する費用なので、こまめな監視が必要です。

②固定費

お店の売り上げに関わらず発生してしまう、額が変動しない経費です。

家賃/地代、減価償却費などが固定費にあたります。

どんなにお客さんが少なくとも店舗をオープンしている限り発生してしまう費用です。